04/04/2024

ICMS DIFAL COM DIFERIMENTO

Estas orientações destinam-se às situações referente à aquisição, em outra unidade da federação, de bens destinados à integração ao ativo imobilizado por contribuinte que fez a opção pelo uso do diferimento do diferencial de alíquota (como por exemplo o art. 20 da Lei Complementar 631/2019 - referente ao PRODEIC) e tem por finalidade auxiliar o contribuinte quanto ao correto preenchimento dos campos dos registros da EFD-ICMS/IPI de conformidade com o leiaute definido pelo Ato COTEPE/ICMS n° 44 de 07 de agosto de 2018 (Guia Prático da Escrituração Fiscal Digital - EFD-ICMS/IPI).

1. REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM (PRODUTO E SERVIÇOS)

¿ Campo 02 (COD_ITEM): Informar com códigos próprios do informante do arquivo os itens das operações de entradas de mercadorias ou aquisições de serviços, bem como das operações de saídas de mercadorias ou prestações de serviços, bem como dos produtos e subprodutos gerados no processo produtivo.

¿ Campo 03 (DESCR_ITEM): Informar a descrição do item;

Campo 06 (UNID_INV): Unidade de medida utilizada na quantificação de estoques. Deve existir no registro 0190, campo UNID.

¿ Campo 07 (TIPO_ITEM): Informar o tipo do item aplicável. Deve ser informada a destinação inicial do produto. “08 – Ativo Imobilizado”.

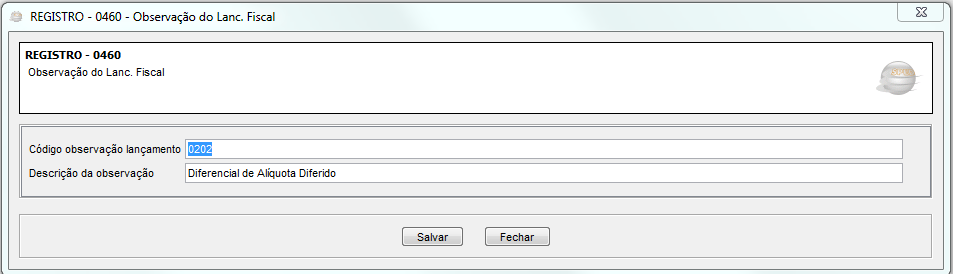

2. REGISTRO 0460: TABELA DE OBSERVAÇÕES DO LANÇAMENTO FISCAL

¿ Campo 02 (COD_OBS): informar o código a ser atribuído pelo contribuinte;

¿ Campo 03 (TXT): descrever o texto “Diferencial de Alíquota Diferido”.

Esta codificação e suas descrições são de atribuição do contribuinte e não podem ser informados dois ou mais registros com o mesmo conteúdo no campo COD_OBS.

3. REGISTRO C100: NOTA FISCAL (CÓDIGO 01), NOTA FISCAL AVULSA (CÓDIGO 1B), NOTA FISCAL DE PRODUTOR (CÓDIGO 04), NF-e (CÓDIGO 55) e NFC-e (CÓDIGO 65)

Este registro deve ser gerado para cada documento fiscal (tipo de operação “0 - Entrada”), conforme item 4.1.1 da Nota Técnica (Ato COTEPE/ICMS nº 44/2018 e alterações).

Escriturar a Nota Fiscal normalmente, conforme orientações do Guia Prático da EFD. Por não ter direito ao crédito, não informar o valor da base de cálculo do ICMS (campo 21) e do ICMS (campo 22).

4. REGISTRO C170: ITENS DO DOCUMENTO (CÓDIGO 01, 1B, 04 e 55).

Registro obrigatório para discriminar os itens da nota fiscal (mercadorias e/ou serviços constantes em notas conjugadas), inclusive em operações de entrada de mercadorias acompanhadas de Nota Fiscal Eletrônica (NF-e) de emissão de terceiros.

Escriturar os itens da Nota Fiscal normalmente, conforme orientações do Guia Prático da EFD. Por não ter direito ao crédito, não informar o valor da base de cálculo do ICMS (campo 13), da alíquota (campo 14) e do ICMS (campo 15).

5. REGISTRO C190: REGISTRO ANALÍTICO DO DOCUMENTO (CÓDIGO 01, 1B, 04, 55 e 65)

Este registro tem por objetivo representar a escrituração dos documentos fiscais totalizados por CST, CFOP e Alíquota de ICMS.

Escriturar a Nota Fiscal normalmente, conforme orientações do Guia Prático da EFD. Informar valor zerado para alíquota do ICMS (campo 04), base de cálculo do ICMS (campo 06) e ICMS (campo 07).

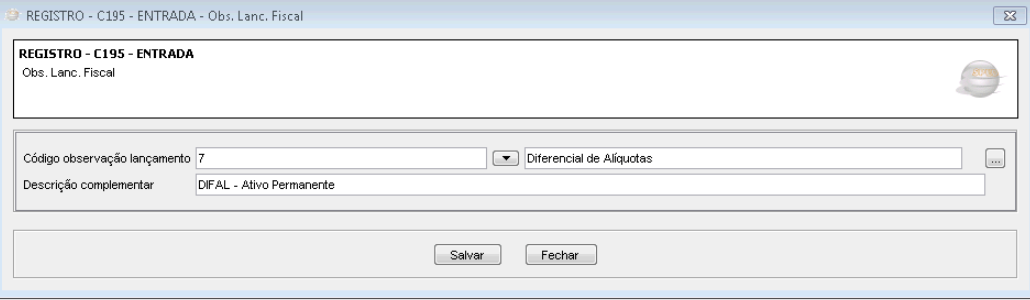

6. REGISTRO C195: OBSERVAÇÕES DO LANÇAMENTO FISCAL (CÓDIGO 01, 1B, 04 E 55 e 65.

Todo registro do imposto devido a título de DIFAL deve ser lançado como uma observação no registro C195.

¿ Campo 02 (COD_OBS): Informar o código definido no campo 02 do registro 0460, referente ao Diferencial de Alíquota;

7. REGISTRO C197: OUTRAS OBRIGAÇÕES TRIBUTÁRIAS, AJUSTES E INFORMAÇÕES DE VALORES PROVENIENTES DE DOCUMENTO FISCAL

¿ Campo 02 (COD_AJ): Informar o código de ajuste

Atenção: A leitura deste conteúdo é exclusivamente para assinantes, clique aqui e faça seu login. Não é cadastrado? Entre em contato conosco para ter acesso exclusivo.

22.275.999/0001-14

Envie uma mensagem